这并非空穴来风,而是多重因素共同作用的结果,我们可以从以下几个方面来深入理解:

(图片来源网络,侵删)

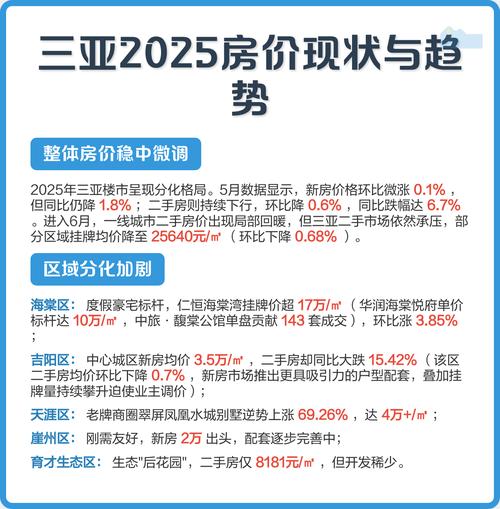

核心驱动因素:供需关系的根本性逆转

这是最核心、最直接的原因,三亚的二手房市场正在经历一个从“买方市场”向“卖方市场”的过渡。

供给端:库存锐减,挂牌量“堰塞湖”水位下降

- 前期大量房源被消化: 自2025年底以来,三亚楼市经历了数轮强力去库存政策(如“认房不认贷”、降低首付比例和房贷利率等),市场情绪回暖,大量积压的二手房被消化。

- 新增房源有限: 三亚的新房供应量本身就不大,且主要集中在一些特定区域,对于很多想在三亚“卖一买一”的改善型购房者来说,他们需要先卖掉自己的旧房子才能去买新房,但现在,市场上想买的人多,想卖的人少,导致二手房挂牌总量持续处于历史低位。

- “惜售”心态普遍: 随着市场回暖和价格上涨,很多业主对价格的预期提高,不再愿意“割肉”出售,选择“等等看”,进一步减少了市场上的有效供给。

需求端:强劲且多元化的购买力涌入

- “避寒康养”需求持续旺盛: 三亚作为国内顶级的康养度假胜地,其核心吸引力——气候、环境、医疗资源——是恒定的,随着国内老龄化加剧和高净值人群对健康生活的追求,这种基础性需求非常坚挺。

- “旅游+”与“旅居”需求复苏: 疫情结束后,报复性旅游和“旅居式”生活方式兴起,越来越多的人选择在三亚拥有一套房产,用于短期度假、中长期居住或作为第二居所。

- 政策利好刺激: 持续宽松的信贷政策(低利率、低首付)降低了购房门槛,释放了部分本地和岛外刚需及改善型需求。

- 资产配置需求: 在当前宏观经济环境下,优质地段的房产仍然是高净值人群资产保值增值的重要选择,三亚作为国际旅游岛的稀缺资产,具备很强的吸引力。

价格表现:从“止跌”到“上涨”的明确信号

- 价格指数止跌回升: 根据国家统计局的数据,三亚的新房和二手房价格在经历了长时间的下跌后,在2025年底触底反弹,进入2025年,上涨趋势得到巩固,5月份的上涨是这一趋势的延续。

- 实际成交价普遍上涨: 除了官方数据,中介市场的反馈更为直接,热门片区(如三亚湾、大东海、亚龙湾、海棠湾)的优质房源,成交价较年初普遍有5%-10%的上涨,部分稀缺房源涨幅更大。

- “以价换量”时代结束: 之前市场冷淡时,业主普遍降价以求快速成交,随着需求回暖,议价空间大幅缩小,甚至出现业主“提价”或“不议价”的现象。

市场特征:结构性分化加剧

并非所有二手房都在上涨,市场分化非常明显。

(图片来源网络,侵删)

- 区域分化:

- 领涨区域: 海棠湾(依托免税城和高端酒店群,配套成熟)、亚龙湾(顶级湾区资源,高端别墅集中)、三亚湾(海景资源丰富,性价比较高)是领涨的主力。

- 跟涨区域: 大东海、鹿回头等传统核心区也表现稳健。

- 相对滞涨区域: 一些非核心地段、缺乏景观资源、社区配套较老的房源,涨幅相对较小,甚至有价无市。

- 产品分化:

- 稀缺资源产品(一线海景、山景、瞰海大平层、别墅) 最为抢手,价格坚挺且涨幅领先。

- 普通两房、小三房等刚需产品,市场接受度也较高,但价格涨幅不如高端产品。

- “老破小”、高层无电梯、朝向不佳的房源,去化难度依然较大,价格上涨乏力。

未来展望与潜在风险

展望未来:

- 短期(6-8月): 在传统旺季(暑期旅游高峰)的带动下,三亚二手房市场预计将保持活跃,价格大概率会维持稳中有升的态势,但大幅、普涨的可能性不大,市场将以“温和修复”为主。

- 中长期: 三亚楼市的根本支撑依然牢固,但随着价格回升,部分购房者的观望情绪可能会重新抬头,市场的走向将取决于宏观经济、政策走向以及三亚本地新增土地供应和城市规划。

潜在风险:

- 价格过快上涨的风险: 如果短期内价格涨幅过大,可能会透支未来的购买力,导致市场出现回调,并引发新一轮的调控政策。

- 政策调控风险: “房住不炒”是长期基调,如果三亚房价上涨过热,不排除地方政府会出台或加码调控措施(如提高购房门槛、收紧信贷等),给市场降温。

- 经济环境不确定性: 整体经济形势和居民收入预期也会影响高端消费和资产配置的意愿。

5月三亚二手房价格的上涨,是市场供需关系发生根本性逆转的必然结果。 供给端的“量减”和需求端的“量增”共同推高了价格,这标志着三亚楼市已经度过了最冷的时期,进入了一个新的阶段。

对于购房者而言,当前市场机遇与挑战并存,需要更加理性,重点关注地段、稀缺资源和产品品质,避免盲目追高,对于投资者来说,三亚房产的长期价值依然看好,但短期需要警惕市场波动和政策风险。

(图片来源网络,侵删)